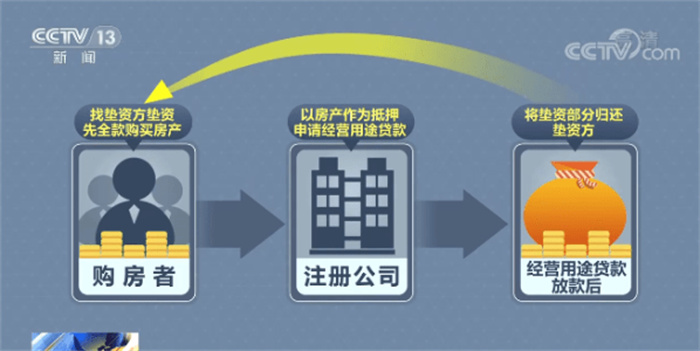

9ФВ20ИХГҪуwҲуөАЈ¬ёчҙугyРРјҙҢўФЪ9ФВ25ИХҶў„УҢҰҙжБҝ·ҝЩJАыВКөДЕъБҝХ{(diЁӨo)ХыУӢ„қ���Ј¬ФЪҙЛЦ®лH·ҝЩJЦГ“QөДҪӣ(jЁ©ng) IЩJКРҲцІўӣ]УРҫНҙЛҪY(jiЁҰ)Кш���Ј¬ұҠ¶аЩJҝоЦРҪй“ҢҝНөД·eҳOРФЧғөГёьјУёЯқqБЛ���Ј¬ёщ“ю(jЁҙ)ГҪуwөДХ{(diЁӨo)ІйБЛҪв����Ј¬Ҫӣ(jЁ©ng) IЩJЯ`ТҺ(guЁ©)ЦчТӘКЗ°ьАЁҝХҡӨ№«ЛҫҪ»ТЧ���Ј¬јЩҪӣ(jЁ©ng) IБчЛ®ЕЪЦЖәНкP(guЁЎn)В“(liЁўn)Щ~‘фОҜНРЦ§ё¶өДӯh(huЁўn)№қ(jiЁҰ)���Ј¬ёч·NЩJҝоЩYБПИ«МЧЧчјЩЈ¬Я@Р©ЧчјЩөДКЦ¶ОһйКІГҙгyРРІйІ»іцҒнДШ����Ј¬ФЪУӣХЯХ{(diЁӨo)ІйөД•rәтЈ¬Т»О»ЩJҝо№ӨЧчИЛҶTҪвбҢБЛЧФјәЯ@ӮҖРРҳI(yЁЁ)өДҳI(yЁЁ)„Х(wЁҙ)ЯүЭӢ���ЎЈ

ұҫЭҶҪӣ(jЁ©ng) IЩJЙж·ҝҶ–о}���Ј¬ЦчТӘөДұіҫ°әНТФНщУРЛщІ»Н¬Ј¬ҸД2019Дкй_Кј����Ј¬СлРРҙуБҰЦ§іЦЖХ»ЭРЎОўЩJҝоЈ¬ЖХ»ЭЩJҝоҝЪҸҪөДҪӣ(jЁ©ng) IЩJАыВКТІФЪЦрқuЧЯөН����Ј¬Я@·NЗйӣrЧҢЯ`·ЁЯ`ТҺ(guЁ©)өДРРһйУРБЛМЧАыөДҝХйg����Ј¬¶шЗТДҝЗ°ЯҖУРәЬ¶аөДЖХ»ЭЩJҝоЧЯЯMБЛ·ҝөШ®a(chЁЈn)КРҲц�����Ј¬І»Я^ҢҰЯ@Р©ғИ(nЁЁi)ИЭІўӣ]УРПакP(guЁЎn)өД”ө(shЁҙ)“ю(jЁҙ)Ҫy(tЁҜng)УӢ�Ј¬ЛщТФХыӮҖ»ТЙ«®a(chЁЈn)ҳI(yЁЁ)жңөД°l(fЁЎ)Х№„Эо^лyТФ¶фЦЖЎЈ

ГҪуwІЙФLЙоЫЪёЈМпТ»јТіЙБўБЛ19ДкөДРРҳI(yЁЁ)о^Іҝ№«Лҫ�Ј¬Ф“№«ЛҫөД№ӨЧчИЛҶTҪйҪBЈ¬°ҙХХ®”(dЁЎng)З°өДlprәНЙоЫЪөД·ҝЩJАыВКПВПЮҒнЛг����Ј¬гyРРЧо¶аЦ»ДЬҪoҝН‘фХ{(diЁӨo)Хы4.5%өДАыВК���Ј¬ө«КЗФЪОТӮғЯ@ЩJҝоҝЙТФЧцөҪ3%�Ј¬Я@ЦРйgКЗУРЦш1.5%өДАыІо�����Ј¬ұИИз300ИfөДЩJҝоТ»ДкҫНҝЙТФКЎПВ4.5ИfФӘөДАыПў�Ј¬К®ДкҫНДЬКЎПВ45ИfФӘөДАыПў���Ј¬Я@ҳУТ»ЛгөДФ’ҫНЧҢҪӣ(jЁ©ng) IЩJЧғөГёьјУУРОьТэБҰЎЈ

ёщ“ю(jЁҙ)ДҝЗ°өДХюІЯҒнҝҙ�Ј¬ФЪ·ҝЩJШ“(fЁҙ)“ъ(dЁЎn)ЧоЦШөДұұЙПҸVЙоЯ@Р©ҙуіЗКРЦРЈ¬КЧМЧ·ҝөД·ҝЩJАыВКПВПЮФЪ4.2%әН4.75%ЧуУТ�����Ј¬Я@Т»”ө(shЁҙ)“ю(jЁҙ)ТІұнГч�����Ј¬ҙу¶а”ө(shЁҙ)ФЪ2019ДкәһјsәуөДҙжБҝ·ҝЩJ����Ј¬ЧоөНКЗДЬүтПВХ{(diЁӨo)өҪ4.2%Ј¬ө«КЗёщ“ю(jЁҙ)УӣХЯҸДЙоЫЪөД¶аӮҖ·ҝЩJҪӣ(jЁ©ng)ЙММҺБЛҪвөҪ����Ј¬Х{(diЁӨo)ХыЦ®әуөД·ҝЩJАыВКЯҖКЗҙжФЪ1.2өҪ1.75ӮҖАыВКІоЈ¬Я@ҫНіЙһйҪӣ(jЁ©ng) IЩJЦРҪйә°өДЧон‘өДаео^����ЎЈ

«CЖж°ЛШФ2024-08-15

«CЖж°ЛШФ2024-08-15